��|�P�L

�Ї���������2020��ȫ��Ψһ���F�����L����Ҫ�����w��

�@һ�A�y���ԇ��H؛�Ż���M����IMF��������Ҳ�C�����@һ�c��2020��ǰ�����ȣ�ȫ��GDP��72.2�f�|��ͬ������0.7%��

ȫ�����������D������ʡ�Ѕ^����Σ���Щʡ�����Aȫ��ƽ��ˮƽ��

01

�@Щʡ�����A��P

�@��2020��ǰ�����ȸ���ʡ��GDP������

�DԴ��ʡ��GDP

���Կ����� �V�|�����K��ɽ�| ��ʡ���f����ǰ��λ���V�|�����Kȫ�������ͻ��10�f�|����ɽ�|���齛������ʡ�ă������f���ڡ�

�ڃȵ���Ҫʡ���У�GDPͬ������λ��ǰʮ��ʡ�ݣ�

�F�ݣ�3.2%�������C��2.8%�������ϣ�2.7%�������ģ�2.6%�����ؑc��2.6%�������ϣ�2.6%����������2.5%�������գ�2.5%�������K��2.5%�����Ĵ���������2.4%����

���@10+1��ʡ���У����˽��K�������غ�ʡ�ݣ���������������ʡ�ݣ��]�Ж|��ʡ�ݡ�

��ȫ��0.7%������������ʣ��@Щʡ����ݔ��P��

������-10.4%�������ɹţ�-1.9%������������-1.9%�����|����-1.1%�������0%����������0.1%�������ϣ�0.5%����

�����|�ף����A��֮�С���������Ӱ�����ʡ�ݣ�����GDP�Ⱥ������������s����ǰ�����Ȍ��FGDP����-10.4%���mȻ���f̎��ؓ���L�^�g�������һ����-39.2%�����٣����F���@������

�c������������ɹš����������|��������δ�D����ֵ���Pע��

�^ȥ��������@Щʡ��һֱ̎�ڔDˮ�ֵĠ�B���������d�a�I���㣬�����lչ��δӭ�폊������

02

���K���s�����K�_��10�f�|

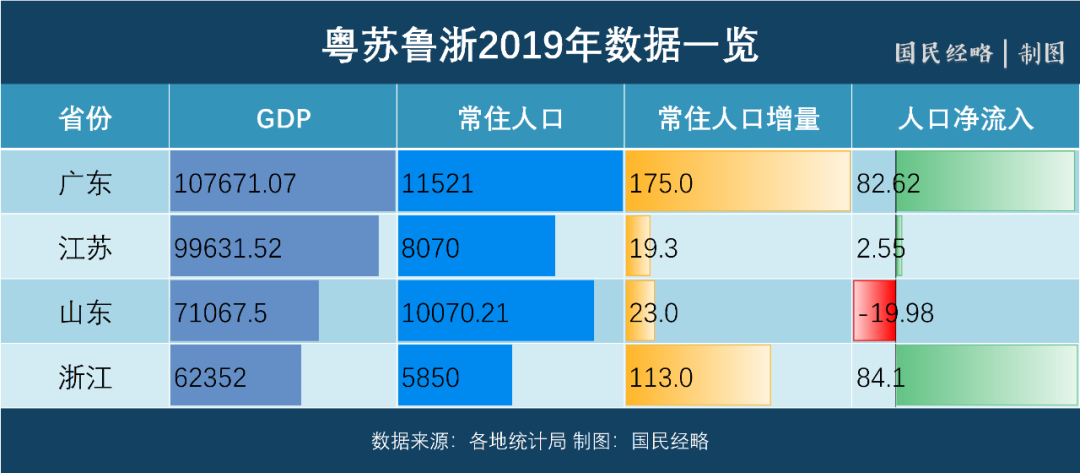

�V�|�����K��ɽ�|����Ȼ�����Ї�����ǰ����ʡ��

2020��ǰ�����ȣ��V�|GDP��7.84�f�|��ͬ�����L0.7%�����KGDP��7.38�f�|��ͬ�����L2.5%��ɽ�|��5.22�f�|��ͬ�����L1.9%��

�S�������֏ͳ��B����ֻҪ�����������L�����KGDP�����״�ͻ��10�f�|���ɞ��^�V�|֮��ڶ���10�f�|��ʡ��

ֵ��һ����ǣ� ������Ӱ�֮�£��V�|�����KGDP��������տs��

���KGDP�����2019��ǰ�����ȵ�4992�|Ԫ�sС��Ŀǰ��4588�|Ԫ���@�������ڽ����Y�����a�I�Y����ͬ����ʡ���ܵ�����_���͇��H�_��Ҳ������ͥ��

�V�|���Ї����Q��һ��ʡ���˿ڵ�һ��ʡ�� �������Q��ʡ������͇��H���Q�Pϵ��׃�������V�|������һ���_����

ͬ�r���V�|����˿ڱ��࣬���������ǏV�|����˿ڵ���Ҫ��Դ��֮һ�����ϰ������錦�˿����ӵě_��֮�£��V�|��Ƚ��K�ݱ��ܵ�����Ӱ푡�

���^���V�|�����ѽ��ʬF���ݷ���֮�ݡ�

�mȻǰ�����ȏV�|���Q����5.08�f�|Ԫ����ȥ��ͬ���½�1.6%������9���������V�|ʡ�M����6990.9�|Ԫ�����L10.2%��

�S�������֏ͳ��B�����V�|���K���I�ȃ��������õ�얹̣����ߺ㏊�ĸ�ֶ������f�y�����D��

03

ɽ�|VS�㽭���l�ǵ���ʡ��

ɽ�|�m���Ї�����������ʡ�����c�V�|�����K�IJ�������

�ij��˔���������ɽ�|2019��ǰ������GDP�����K���9890�|Ԫ�������@һ���֔U��21623�|Ԫ��

���^�����˔��������^���`�ԭ�����҇��M���˽����ղ飬ɽ�|GDP��������{����

�����{���������� ɽ�|�c���K�IJ����ȥ��ͬ�ڵ�20549�|�U��21623�|�����g��������һ���V����

���^��ɽ�|�mȻ�c��һꇠI���Խ��Խ�h�����������������Ї�����������ʡ֮λ��

2019�꣬ɽ�|���{�����GDP��7.1�f�|�����㽭��6.2�f�|������8700�|Ԫ�� ����ǰ�����ȣ�ɽ�|����㽭������6000���|���I�ȃ��ݡ�

���^�����ɽ�|�����a�I�o��Ѹ���{����δ�������п��ܱ��㽭��Խ��

ɽ�|���w�a�I�Y���^�أ����®a�I���㡣�������ṩ�Ĕ�����ɽ�|���y�a��ռ���I����70%���ң��ػ����Iռ���y�a�I����70%���ң�����ɽ�|���R���������m�lչ�|�����ߵ�������

���˿ځ�����ɽ�|�m���Ї��˿ڵڶ���ʡ����ס�˿ڿ����H���ڏV�|�����˿������s�h�h�����ͬ�ʡ�ݡ�

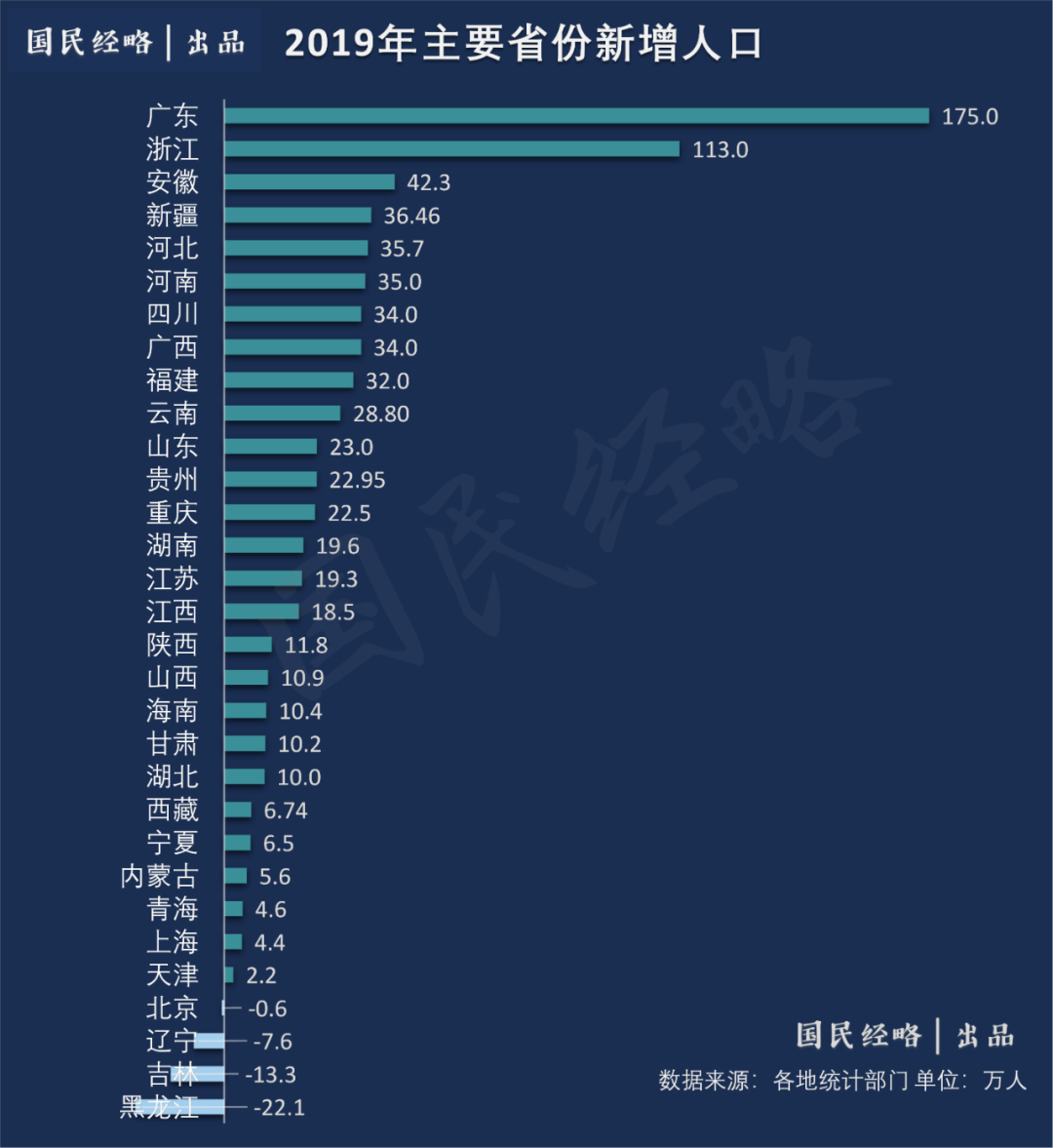

2019�꣬�V�|�����˿�175�f�ˣ��㽭����113�f�ˣ�ɽ�|�H����23�f�ˣ�����۳���Ȼ���L�˿ڣ������˿�-�����˿ڣ���ɽ�|�˿����w̎�ڃ������B�ݡ�

ͬ�r��ɽ�|�mȻ�������u�����σɂ���ʡ�����������oՓ������Ӌ�������е����u��߀��ʡ�����еĝ��ϣ���ȫʡ�����I���þ���ͻ����

�������ij��д��M����Ⱥ�lչ����һ݆��悻��У�����]�����I���У��ڇ��ґ��ԵĠ��Z�Ͽ���̎���ӄݡ�

���ԣ�ɽ�|��Ҫ�^��ֱ�����ܺ��l����ʡ֮λ��

04

��ѭ�h�r����������ʡ����������

������ʡ���������ڳɞ���ܲ�Ŀ�Ľ����F��

�@���꣬������ʡ�ݽ�������һֱ̎���I�ȑB�ݣ����ٹ�܊һֱ�� �F�ݡ����ϡ����� ��ʡ������ռ���� �Ĵ������ϡ����� ��ʡ�ݵĽ�������Ҳ�I���ږ|��ʡ�ݣ��h���|��������ʡ�ݡ�

������ʡ�����𣬲���żȻ�F��

һ���棬 �c�|���^��ȣ��������^Ŀǰ����̎��Ͷ�Y���ӽ������A�Ρ� ��������ؔ���D��֧�����Լ�������ĞE�x���������^�����̶��Y�aͶ�Y��Ѹ������GDP��

�c֮���ˣ��|���^�lչ�������죬���я�Ͷ�Y��ه���D�����ӵ����A�Σ��������L�ĺ����������^�ߡ�

��һ���棬����_�������ڃ��ʡ�ݵ�Ӱ��h�h�����غ�ʡ�ݡ� ���ʡ�ݽ����a�I�Y��������һ���қ]���ஔ��������ӄڄ����˿ڣ����Q��ه���������ߣ���������_�������^����

ͬ�r�������ȴ�ѭ�h�����Ե����������������ʡ��Ҳ�γ����@���á� ���ȴ�ѭ�h�������c���ڔU����裬�������^�{���˿ڃ��ݣ����H���ԳнӁ��l�_�^���D�ͮa�I������߀�ܳɞ�U�����M����������

�Ї������R����δ��֮��׃�֣��@��׃�քݱؕ�����^������һ݆ϴ�ơ���Щʡ���܉������҂���Ŀ�Դ���

|