����ȫ��l�ͣ����¼��_����׃��朗l�������С������ա��n��Ӣ���¡������⡢�������������ڃȵ�ʮ�����c�߅^��GDP���M���ڿ�Ҏģ�քeռȫ������63%��48%��朽�������������}�����������������혲������ȫ����Ӱ푌���u�ɡ����������������o����

ȫ��朔_�ӣ��Ї�Ӱ��Ƀȼ��⡣�Ї�����IҎģȫ��֮�ף��a�I�ȫ�����L��ȫ���ǁ�̫�^����Ҫ�Ĺ����ݗ�����ġ�ȫ������l�����Ї���Ӱ푷֞�ɂ����E���Ї����o����ͣ�I�����ț_��ȫ���ijЩ�h�����S����������ӣ��Ї�����ǰ��������M�������>��������ȣ������朹����c������䷴�^���Mһ��Ӱ��Ї���

����ҕ�ǣ���ȫ���׃�ӌ��Ї��a�IӰ푡����ȣ��Ї�����ȫ��rֵ朵Ĺ��o�������o�����ġ���ͣ��ͣ���������ޏ͡������mӰ��Ї����o�����ڣ���������Ҫ��������l���µ�ȫ��������Σ��Ї�����ȫ��rֵ朵��������n�����Ї���ǰ����Ҫ�ā����M�ڇ���������Ӱ��˺���o/����ͣ���������Ї��M��朗l�Įa�I�a��Ӱ푡�

1����ȫ��l�ͣ����¼��_����׃��朗l����

������һ���ӑB�L�U�������һ���¼��_�������S�����������ĔU��ͳ��m�r�g�����ӣ���������l�����ܛ_����Ҫ�ؾ�Խ�࣬������ؓ��Ӱ�Ҳ���������c֮ǰ�״�ȫ��V�����������в�������ȣ������¹ڷ��������ѽ��_����ȫ�������Ҫ�����w��������朗l�����������m��

1.1 Խ��Խ���ȫ����Ҫ�����w�ܵ���������

��������Ѹ�ٰl���ɝ������D�뱬�l�߷��A�Ρ�2��19�պ����¹ڷ�����Ӌ�_�\�������^1000�ˣ����������M����ٰl���A�Σ��n��������������ʵȇ�����Ӌ�_�\�����������L�������l���M����2��28�Ռ��¹ڲ�����Ⱦ��ȫ���L�U���{�顰�dz��ߡ����¹ڲ������״_�\�˔��������΄݇���������3��10�գ�����_�\�����ѽ����^33,000�ˡ��օ^���������ǰ�������������أ��W��֮���Զ�����Ѯ�������_ʼ���n�����ձ�Ѹ�����ӣ����ʄt����������^�����ޣ������B���^�죻�W������t������������������W������ӣ�Ŀǰ������ѽ���ȡ����Ĵ�ʩ�������t�������������������ʬF���������ĺ�������lչ������ǰ��Ӌ������̎�ڼ��٠�B������ÿ����������������

�c�vʷ�ϵ�ȫ��״δ�Ҏģ���в�������ȣ����ɵ���������ć����Լ����m朗lӰ푡�

���cSARS/MERS�Țvʷ��݆�ڠ�������������ȣ������¹ڷ�������ĸ�Ⱦ�˔��c�����˔����h����������������c���l��ȫ���Ⱦ�˔��c�����˔������^ȥ��݆�ڠ����Ⱦ��SARS�cMERS���顣

���cHIN1/H7N9������������ȣ������¹ڷ��������20��N���������аl�A�Σ��ί����������R�������r�o���������cˎ���M�п��ٶ��ơ�

������Ҫ��һ�c���c��������ZIKA�Ȳ���������ȣ���������_���ć��ҷ������V���Ұl�_�����w�ܵ���������ȫ����ͽ����w�a����ؓ��Ӱ푡��������cZIKA������Ҫ���б��l�ڷ��ޡ��������ނ��e���ң���������Ӱ����c���ɢ�������������Ѳ����������ձ����W�Ȱl�_�����w�����ʬF����څ�ݣ�����ȫ����Ӱ푸������h��

��ǰȫ�����c�¹ڲ����߅^��ȫ���w����ռ����Ҫ��λ�������С������ա��n��Ӣ���¡������⡢�������������ڃȵ�ʮ�����c�߅^��GDP���M���ڿ�Ҏģ�քeռȫ������63.22%��47.73%����ȫ��Ľ�����λ�e���p�ء��������n�ɇ���������I�����ήaƷ��Ҫ���ڇ����Ж|�^��������ʯ�͵������ڵأ������Ј�����ȫ���Y���Ј��L��ˣ�����ȫ��a�I朼��Y����е���Ҫ�h����朽�������������}����

1.2 ���������혲������ȫ����Ӱ����ɡ����������������o��

�����¹�����İlչ��r��ͬ�����錦������ҵ�Ӱ�߉��Ҫ�ɷ֞������A�Ρ����Ʋ�������>���ƹ��o��>ȫ�扺������

�A��һ���ȉ��Ʋ�����������Uɢ���ڣ�ȫ���̎�ڏ��J֪�ڵ��ֻ��ڵ��^�ɣ������ճ������ܵ����ƣ����罻ͨ���С�����ʘ������εȡ��@һ���g�Ј������{�������L�A�ڣ�ͨ�s�A����u���أ�һ����ȵ�؛�����ߵ�Ч�����ޡ��A�ζ����������@�Uɢ�����ƹ��o�������������Ј����R��������ܵ����ƣ�ͨ�s�A�ڷ������������͡��ڴ��A�θ�����I�Ľ��I���ܕ��ܵ��_�������ڸܗU�ߡ������^��̶���ه��I�F�����Ľ����w���ԕ����F�^�鼬�ֵľ��档�mȻ��Ϣ�y�Խ�Q����朵Ć��}�������Ա�����ڭh���վo���@һ�A����ͨ���ȵ����ߴ̼�����Ч�����ܲ����Ј����ܕ��A�ڛQ�ߌӌ�ʩ���������Č��_���߁�֧�ν������A������������ȫ��Uɢ���t�t�ò�����Ч���ƣ��t��ȫ����������������ȫ��Uɢ�����m�r�g�^�L���y�Եõ���Ч���ƣ��tȫ���ʧ�I�ʕ��������ߡ�������F�ஔ�L�r�g���»�����ͥ���T������½���ȫ�扺��������˥�ˉ������ӡ�

��ǰ������������Ķ���������҄���̎�ڵ�һ�A�Σ����Ʋ�������������Ŀǰ��������صć�����Ҫ�dz���혲��ͽ����w����ˌ���ȫ����Ӱ푿�������u�M��ڶ��A�Σ�����������/���o�����Ķ���ȫ��朮a��Ӱ푡�

2

ȫ��朔_�ӣ��Ї�Ӱ��Ƀȼ���

�����ȫ��l�ͣ��ڮa�I�ȫ�ĺ���������Ӱ푸������h�����ڽ��ͳɱ��đ��ԣ����Ϳ����˾����ȫ�S���Ǯ���ȫ��朵�����Ҫģʽ���Ї���������I�������ڱ������鰴��ͣ�I�����ț_����ȫ��朵�ijЩ���o�h�������S��������Mһ���l�ͣ������朵Ĺ���Ҳ�����Mһ��Ӱ��Ї���

2 .1 �Ї�����I�a�I���ȫ��ă��ݵ�λ

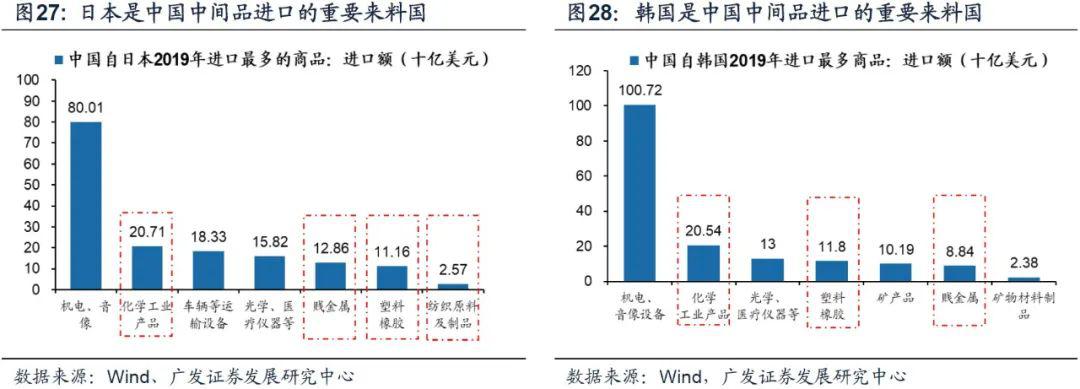

��WTO��棬2000-2017֮�g��ȫ������I����朰l����׃�����Ї��ɞ�ȫ����ϲ��ɻ�ȱ��ݗ�����ģ����ǁ�̫�^����Ҫ�Ĺ�����������ҡ�2000�꣬ȫ��朵��������������������ձ�����r������������c�����������Pϵ���o�ܡ����������������������Ǽ��ô��ī����Ĺ����Pϵ������У��ձ��t�c�n����ӡ�ȡ��Ĵ������Լ���̫���ҵĹ�������P����ߣ������t�ǚW�����Ĺ���朼����w��2017�꣬�Ї�������ϡ������Hȡ���ձ����ɞ遆̫�^���Ĺ������������ͬ�r��ȫ��朵�Ӱ�Ҏģ��ݗ�䷶���ϴ����Խ2000����ձ����ɞ鮔ǰȫ������I��������e���p�صĴ����

�Ї�����I�����c�ǣ�Ҏģλ��ȫ��֮�ף��a�I�ȫ�����L����ȫ���Ŀ����ρ�������2010�����Ї�����IҎģ�ѽ���Խ�������ɞ�ȫ�������һ������Įa�I朵��L�ȡ��V���ρ������Ї���ȫ��߂�һ�����ݡ�����17���؛������ИI�У��������Ї��͵����P�I�Գ����ИI�T���ȫ������Ʒ���ڽ��~���^ȫ����ڿ����~0.2%�ИI�����ϣ��С�����������ǰ���������Ї�16��������13������9����

2 .2 �Ї��cĿǰ����Uɢ�����Q�������

�S���Ї�����ȹ�朗l�֏ͣ����錦�Ї�����Ҫ�L�U�_ʼ�ăȲ��D���ⲿ�����������L�U�U����Ї�����������^�ߵ��ИI����������

�҂��Ŀ����ͽY���ɂ��Ƕȁ������Ї��c��ǰ���������6�����ҵ��Q������ȡ���

���ȣ����M����ռ���Ͽ�����ǰ���c�߅^�c�Ї����Q���Pϵ�dz��o�ܣ��Q���~ռ�Ƚӽ��ijɡ��^ȥ10�꣬�҇��c9���¹ڲ������c�߅^�����M���ڿ��~ռȫ���M���ڿ��~�ı��ؼs��40%�����У������ա��n�����ć����҇����M����ռ���о���2%���S����������İl�ͣ����҇������Q�Ĺ���ɶ����һ���ě_����

��Σ�����Ҫ��Ʒ�������Ї�����ǰ�������������ص�7�����ҵ��M�������>��������ȣ���Ҳ�в��ֿ��܌����M�ϼӹ�����ϼӹ��b����f�MӰ푳���朗l�������Pע�@Щ�^������lչ�ͷ��ߴ�ʩ�����M�����Q�Y���ρ������n�����ձ��������Ї������Ҫ�Q�Ļ��֮һ�����Ї�ռ����ߵ�7���M����Ʒ�У�7�º�Ӌ���^���M�ڵ�69.5%����ԓ7����Ӌռ�ȳ��^40%����5�¡����Ї�ռ����ߵ�11�³�����Ʒ�У�11�º�Ӌ���^���M�ڵ�70%����ԓ7������һһ�µĺ�Ӌռ�Ȳ����^25%��ռ�ȳ��^20%����4�¡����ڮ�ǰ�������������a�˕�δ��ɴ�ҎģӰ푣���Ҫ��Ӱ푁������Ї�ǰ�ڵ�ͣ�������������˻������ܵ����ƣ��_���ϳ���朗l�����M��朗l���������Ї����n���ա����������M��������^�ߣ��������ĬF�д_�\̎�������A�Σ��������֔���������ܵĹ���望_���������Pע����lչ�ͺ���o����r׃����

3

�Ĺ���ҕ�ǣ���ȫ���׃�ӌ��Ї��a�IӰ�

�Ї��c��������İl�����Ⱥ��eλ����ȫ��朮a������Ӱ푡�����ȫ��朵��P�I�h�����҂����Ї��Ĺ���ҕ�ǣ��M���ڽY���c����ȫ��Ͷ��a��������չ�_�������Դ˲�⌦��A�������a�I�c��˾�ĺ��mӰ푡�

���ȣ��Ї�����ȫ��rֵ朵Ĺ��o�������o�����ġ���ͣ��ͣ���������ޏ͡������mӰ��Ї����o�����ڣ���������Ҫ��������l���µ�ȫ����������������Ї��_ʼ���l���Ї����ô��������A�������c���a���x����������c���o�ĕ�ͣ����ȫ������Ȯa��Ӱ푡����^�S���Ї��������ȡ�ó�Ч�����؏��ͮa�������M������҂�վ�ڮ�ǰҕ�ǣ����Ѓrֵ���nj����鱬�l��������Ʒ������µIJ�⡣����Ӱ�·�����¡���

��·��һ�ܓp���Ї��������������ռ����ߵ���Ʒ�������ܵ�Ӱ푣����b���댧�w�c�����·����W�c���܃x�������WƷ�����{�ȣ�

���У������Դ�/����ֵ�͵Ŀ��x���MƷ�������Һ��y�S������ľ��������б��l�Ե��ޏͣ�ؓ��Ӱ푳̶ȸ����b����ߡ��Ҿߡ���늣�

��·�������棺�����ȫ����ռ�ʾ߂䃞�ݣ������������Ї����o�γ�������ИI���A�������棨�����·����塢��܇�㲿����

��·�������棺�S���Ї����o�֏ͣ���������ƽ�����������ИI߅�H���ƣ����ֵ��t�����o��Ʒ������O�䣩

��Σ��Ї�����ȫ��rֵ朵�������������������ҵ��M����ه�ȱȳ�����ه�ȸ��ߡ��ա��n���¾����Ї���ǰ���gƷ����Ҫ�ā����M�ڇ����������l��Ӱ��˺��ⲿ�ֹ��o/����ͣ���������Ї��M��朗l�Įa�I�a��Ӱ푡��ձ����n�����Ї����Ӌ��C�ȼ���朗l������Ҫ���Ϸ����ձ��͵����Ї��Cе�O�䡢�t���O�䡢���\�O��Ⱦ����O�������Ҫ���Ϸ������錦�Ї��M�ڵ�Ӱ�·�����¡���

��·��һ�ܓp���Ї��M�ځ��������ռ����ߵ���Ʒ�������ܵ�Ӱ�

���У������Դ�/����ֵ�ͣ�����ɱ��߂䃞�ݵ��M�ځ���Ʒ������ͬ�|���߇��Ȼ������Ʒ������M��朗l�����Ӱ푲����WƷ��������Ʒ��

���У���������M�ڵĸ߸���ֵ���/�O�����R��c�q�r�L�U����WӰ���t����е��܇�v���㲿����PCB�������·�c�댧�w�ȣ�

��·�������棺��������˼·����������������ѵĸ߸���ֵ�ИI���ҡ����a��������C����WӰ���������댧�w���t����е��

��·��������ǰ�YԴƷ�M��������_��С���r������ʹ�����M��朵������ИI�ɱ����У��Vʯ����Դ��������Ҫ���Ї����I���a������֏ͱ��ָ�ۙ

4

�Ї����鹩�o�������������Ӱ��Ї�����

����������Ї��_ʼ���l���Ї����ô��������A�������c���a���x����������c���o�ĕ�ͣ����ȫ������Ȯa��Ӱ푡����@���^���У����ֿ����I���Ї��ļӹ����������ܵ�Ӱ푡������O�����Ї��Ĵ����S��ʿ��������������ʿ�����ݏS�^�����aͣ����ȫ��Iphone�֙C�Ĺ�؛����ȱ�a��Ӱ푡�

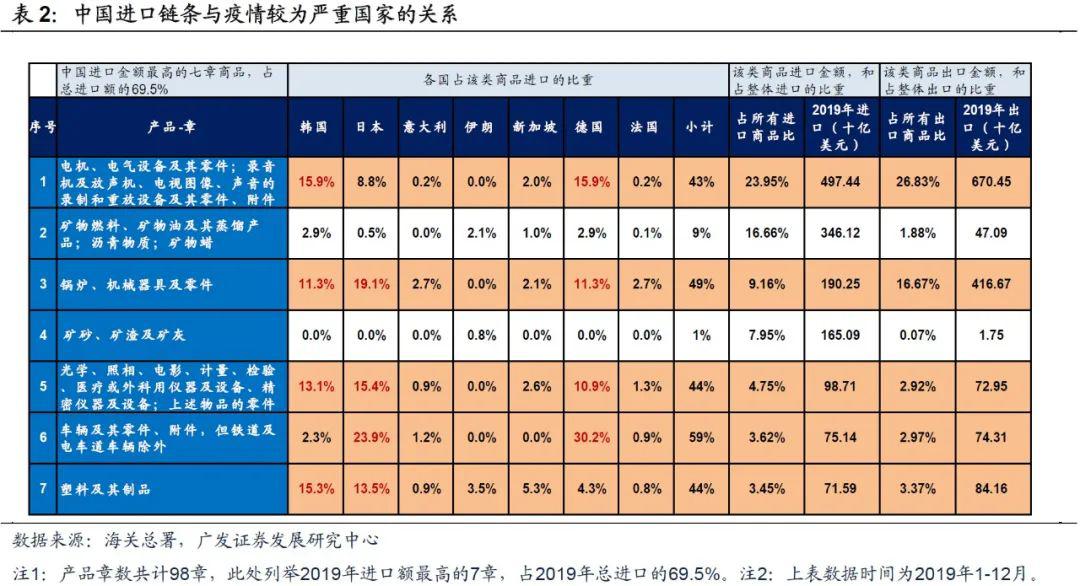

���S���Ї����ͮa�ķ������M���Ї��Ĺ��o��������u�ޏͣ��Ї����o��ȫ�����ɵ��A����ȱλ���������a����ȫ������׃��/��������ɞ�Ӱ��Ї����o�ĺ��m���ء��҂��xȡ�Ї�19����ڙ�������11�¼����е�14����c��Ʒ���鿼�졣

�����ϣ�����Ŀǰ������ć��Ҳ����Ї����ڙ�����Ʒ������Ҫ��ه�����Ժ��P����HS2�aƷ��Ŀ����Ї�19�������Ʒ��Ҫ������98���е�11�£�ǰ11����Ʒ�ij����~ռ�Ї����ڱ��س��^70%��Ŀǰ����������ć���������һ�µĺ�Ӌռ�Ⱦ������^25%��ռ�ȳ��^20%��Ҳ�H��4�¡�

�Y���ϣ����Ї����ڙ�����Ʒ�����������ռ����ߵĵ^���ձ���������n����ǰ11����Ʒ����9����Ʒ�������ձ���ռ�ȳ��^5%����3����Ʒ�������n����ռ�ȳ��^5%�����������������Ӱ푣����Ї����ڽǶȣ����nӰ푸��ښW�ޡ�

�����҂���Ҫ���Ї�����ռ����ߵ�HS2�ڏ�11����Ʒ���±����������c���������������µ����漰�ܓp·������

4.1 ·��һ������������Ҫ���������������Ʒ�����ܵ�Ӱ�

�S���Ї����o��ȫ�����ɵ��A����ȱλ���������a�����鉺��ȫ������׃�ӳɞ�Ӱ��Ї����o�ĺ��m���ء��ij��ڶ˵�Ӱ푁�����ȫ��������������c���a�����������Ї�����朗l���ИI�c��I�a��Ӱ푡�

���ȣ����Ї�19����ڙ�����ߵ�11����Ʒ���҂���������Ŀǰ����������ć��ң����n�ⷨ���¼��£�����ռ�ȳ��^20%��Ʒ��ܵ�Ӱ푡�����Ҫ�����ڷ��b�����O���c�댧�w�������·����W�c���܃x�������WƷ�����{��偠t�c�Cе���ߵȡ���������Ҿߡ�Ӌ��C�惦������F��Ʒ��늙C�c늚��O�����Ʒ����������ڵ�ռ��Ҳ�ձ鳬�^15%��

������Ʒ�������Դ�С�c����ֵ�ߵͣ��҂���e��������朗l����Ʒ���m�����������_�ӵij��m�Ի��в�ͬ���߸���ֵ����Ʒ���Ԍ��������������ܛ_���^С��������ֵ����Ʒ���ܵ�����Ķ��ƶ���ؓ��Ӱ푡�

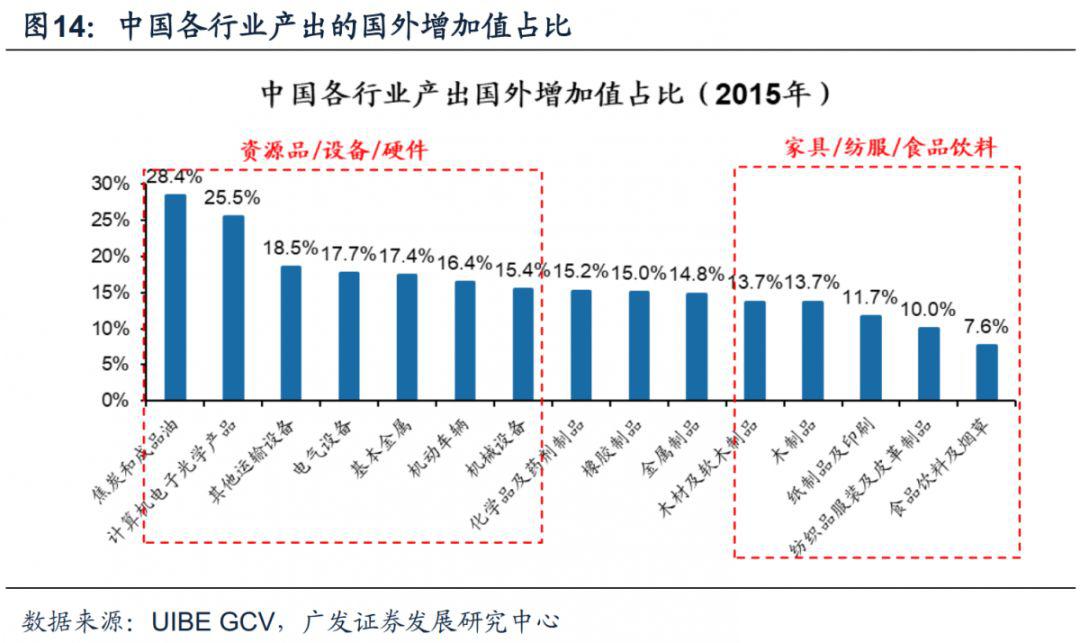

��ô����u���Ї�������ڵ���Ʒ�Ƿ�߂�߸���ֵ���҂����ԏ�ȫ��Ͷ��a�������Ї���Ʒ��������ֵ��UIBE�ڏ� GVC��������һ�������ָ�����Ї����ИI�a���ć�������ֵռ�ȷֳ�������

���YԴƷ���Ї����YԴƷ��������ֵռ���^�ߣ���Ҫ����Դ���a������ֵ��

���߸���ֵ�㲿��/�x��/�O�䡣�����Ӌ��C�O�䡢늚��O�䡢���\�O��������Ї��aԓ���Ʒ�ĺ�������ֵռ���^�ߣ��w�F��ȫ�⼼�g�ļӹ��ںϣ����Ї��a��Ʒ�ć��ȸ���ֵ�����^�͡�

������ֵ���M���ԼҾߡ������ȽK�����MƷ�������Ї��a����Ʒ�ć�������ֵռ���^�ͣ����ں�����ֵ�h���ĵ���ֵ��Ʒ�����������Դ�Ŀ��x���M���ܵ����ӵ�Ӱ푡�

4.2 ·�����������Ա��^��ĵ���ֵ���MƷ�ܓp

ǰ���ᵽ������ȫ��Ͷ��a�����Ї���Ʒ�ĺ�������ֵռ�ȣ�һЩ����ֵ����Ʒ����������^���ܵ���������������ή�s��ؓ��Ӱ푡�

���Ї������������ռ���^�ߵ���Ʒ�У����b����ߡ����{���Ҿߵȿ��x���M���������^�������Ʒ�c���ڇ������M��������В��^���S��������ҵ������½�����ӣ��@Щ����朗l���ИI���ܵ�ؓ��Ӱ푣����AӋ���y�S������ľ��������б��l�Ե��ޏ͡����磬�Ї���ȫ�����ķ��b���ڇ�������HS2�ڏ��Ї�19�ꌦᘿ����b��61�£�����ᘿ����b��62�£��ij�����ȫ����~ռ�ȳ��^30%������Ҫ�����������������ձ�������Ӣ�����n�������������������ҵ�ռ�ȳ��^50%��

��Ƶģ��Ї�Ҳ��ȫ��������ߺ��\����Ʒ���ڇ�������ITC�ĽyӋ����18���Ї�����ԓ���Ʒռȫ��ı��ؽӽ�һ�루48%������Ҫ�������Ҳ�ܵ�������ě_�������������ձ������ij���ռ�ȳ��^44%��

��ˣ����Ї����a/���������������^���У�ȫ��ķ��b����ߵȵ���ֵ���MƷ�Ĺ���朗l�ܵ�Ӱ푡����S���Ї����a/�����Ļ֏ͣ�������Ʒ�����M�뵽�˺�������������������A�Ρ���˵���ֵ���x���M�ij��ڌ���ؓ��Ӱ푡�

4.3 ·�����������ȫ����ռ�ʾ߂䃞�ݣ������������Ї����o�γ�������ИI���A��������

����o����朗l��I���ⲿ�����L�U�����҂�Ҳ���ԏ���һ��ҕ�nj���������ȫ��朸��׃�������Ї����֮a�I������C����

���ij���Ʒ�������ռ��ȫ���Ј����~����Ҫ���ݣ����ڷ��~ȫ��ǰ�У�����ô�ڮ�ǰ����������������Ї����P��Ʒ�ܷ�ռȫ����ڷ��~���γ����Ч���ij����ИI�������档

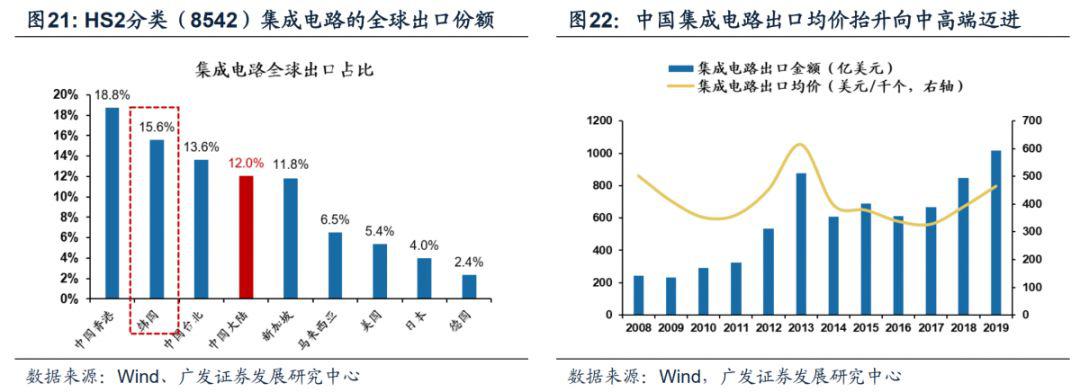

���ȣ��҂������������ȫ����ڷ��~��ռ���I�ȵ�λ���ИI������Ӌ��C��ӹ�W�aƷ���n�����ձ�������W���z��t���O�䣨�����ձ��������W��Ʒ���n�����ձ�����܇�v���㲿���������ձ����ȡ������n���Ǽ����·�ij��ڴ�������ǡ�SK����ʿ����������g�cҎģ���ݾ��ձ��c���ڹ�W�x�����t���O�䡢��܇���㲿���I��ռ���I�ȃ��ݡ��Ї��������I��ij��ڷ��~�������������еͶˮaƷ��·�����γɲ��������

�ć��ȵ����a���g���аlͶ�롢���ڸ�������߅�H׃�����������a��Ʒ����������C���ٔU��ȫ���Ј����~���ИI�����������·����塢��܇�㲿�����I��

������Ї������·���ڼ��g����ֵ���������������и߶˹����̿ɽ�C����ȫ����~���n��2018��ȫ����ڷ��~��ռ��15.6%���Ї���ꑼ����·���ڷ��~��12.0%�����M�����h���ڳ������������ڼ��gˮƽ��������Ʒ�����е͙n�aƷ���S��2014����Ҽ����·�a�I�����O����2018����ˏ����������������������������ƄӼ����·�a�I�lչ���ڌ��w�����lչ����λ�����Լ�2019��2000�|�a�IͶ�Y������ڳ����������Y��ķ��֣�һ�����Ϲ��о�����ׄ��µȇ��a�����·���^��I��u�Ѵ�2019���Ї���ꑳ����~ͬ�����L20%��ͬ�r7nmоƬ�cNAND�W��ȼ��gͻ�ƣ������Ї������аl���������s�χ��H���^��I�����ڮaƷ���g����ֵ����������2019����ھ��r��464.5��Ԫ/ǧ����ͬ�����L19.1%���S�������ͣ���p�a���\ݔ���裬ȫ��朌����R�oȱ�L�U�������и߶˼����·�����̿ɽ�C����ȫ���Ј���

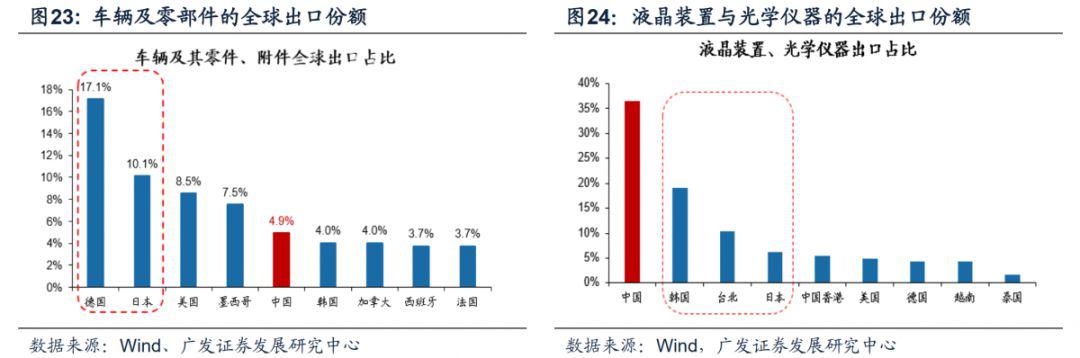

�����Ї���܇�㲿��Ҳ�γ��ˇ��a���څ�ݣ��������յµ�����ı������Mһ���õ���������ȫ����~������܇�N���@�����L�ı����£���܇�㲿������a�I���γ�����沢��һЩ��������I���������������|�S�̣����Ԅ�׃���䡢������ױP�����������P������ڇ��a������g�|韡����p�x��׃������DCT��������2016��֮ǰ�ĺ��ļ��g�����������S�̉Ŕ࣬��������ȁ��ϡ��������V��������Ʒ��܇�������_�l������DCT׃�������ь��F���a���С��mȻ�߶˵��㲿���P�I���g�Ա����վ��^�Ŕ࣬��һЩ�c�����γɲ�������ć��a�㲿�������ں����/���������A������ȫ���Ј����~��

���⣬�Ї������ڷ��~ȫ���һ�����^����������������n�S��LCD���a���˳����߂�a�ܺͼ��g���ݵć������^��I�����������Ї��mȻ�����ȫ����ڷ��~�ĵ�һ����ȫ����ڷ��~���^35%�������n�����ձ�Ҳ������Һ��������Ҫ���ڇ����քeռ��ȫ����ڷ��~��19%��6%����������֮ǰ��ȫ���ߴ����r��̎�ښvʷ��λ���n���S�̣���Ҫ�����Ǻ�LG Display��Ӌ���˳����֮a���Ԝp�ٓpʧ����2019���������ԁ������{������������Ҫ�������aTV��壩�a��������30%-40%����ǰ���n���錦�ڴ�ߴ����Ĺ��o�a��Ӱ푣���LGD����β��ģ�M�S�x�˴��n��������؞ą^�����^����������Ӵ������S�̵Įa���˳��M�ȣ�δ���a�����L����Ҫ�ǁ����ڴ�ꑏS�̣�����LCD�����ڷ��~�����Mһ������

4.4 ·���ģ��S���Ї����o�֏ͣ���������ƽ�����������ИI߅�H����

����҂������Ї����o�ˏġ���������ޏ͡��^���У�ȫ������ƽ�����Mһ���������ИI�����������ИI����߅�H���Ǝ����Ĺ��蹲��

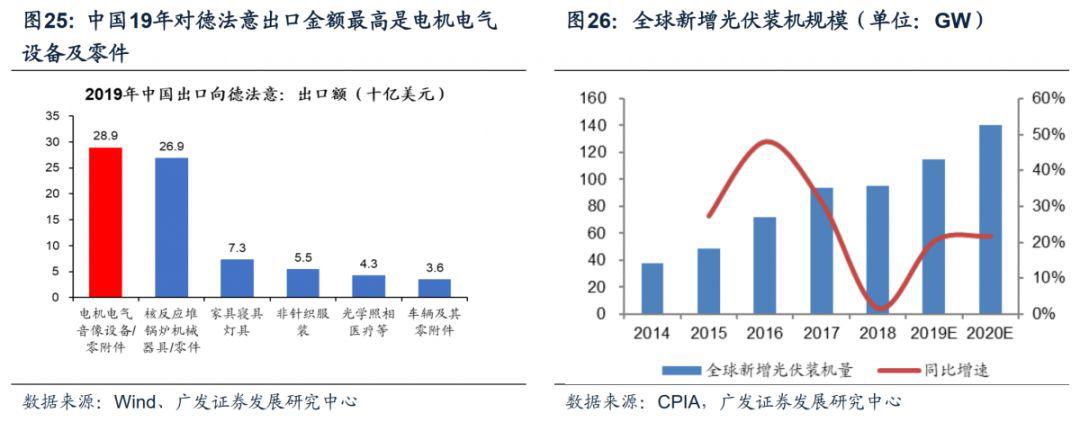

���ȣ����������ȫ����֡����ס��z�yƷ���t�����o��Ʒ�����l���L���Ї����a�����ޏ��c�_�������a����������ȫ��������Ŀǰ���P�t�����o��Ʒ�ij���߀�����˲����P���������ߡ��Ї��v�n����ʹ�^���l����9�ձ�ʾ���з�����3��10�������n�����ڿ�������500�fֻ�����������t�����o��Ʒ���ژI�������M�ڇ��ҵ��P����������ǰӢ���t���l������Q,�������Ռ����Ї��M�ڵ�100��N�t���aƷ������M���P�������а�����˾����Ҫ�aƷ���������t��������Σ�늙C늚��O�����Ї�����ռ���I��λ�õ��ИI��2019������~�ИI��һ��������a�I朹��o��������ȫ�������Ї����ȵĹ���M�����a�я�2�µ�ͣ����B�����ͮa�����ԚW���ձ�������ĺ���^����δ�ܵ������Ӱ푣�3���ԁ팢��m�ޏͣ��������r������2020�꺣�����b�C�Ј��AӋ�_��100GW���e��������ǿ��N���M���ܵ��������Ӱ푵�������л��a��Ŀǰ����M�����o�ϏS����m�ͮa���S�������\ݔ�������_�����Ƚ�վ�֏ͣ���������֧�ι���ИI����ӭ�����r�R����

5

�Ї�������������������Ӱ��Ї�����

Ŀǰ������ȫ���Mһ���l�ͣ����������΄ݼ����m��ȫ��朵�Ӱ�ֻ�ܱ��քӑB��ۙ�����Ї��������ĽǶȣ��҂���Ҫ��e�������������茦�Ї������M����ه�ИI����朗l�a����Ӱ푡�

���Ї��P�I�a�I朵�ȫ��Ͷ��a����������ձ����n�����Ї����Ӌ��C�ȼ���朗l������Ҫ���Ϸ����ձ��͵����Ї��Cе�O�䡢�t���O�䡢���\�O��Ⱦ����O�������Ҫ���Ϸ�����ˏ��M�ڽǶ��u�����ڵ���������o׃��׃����Ҫ��

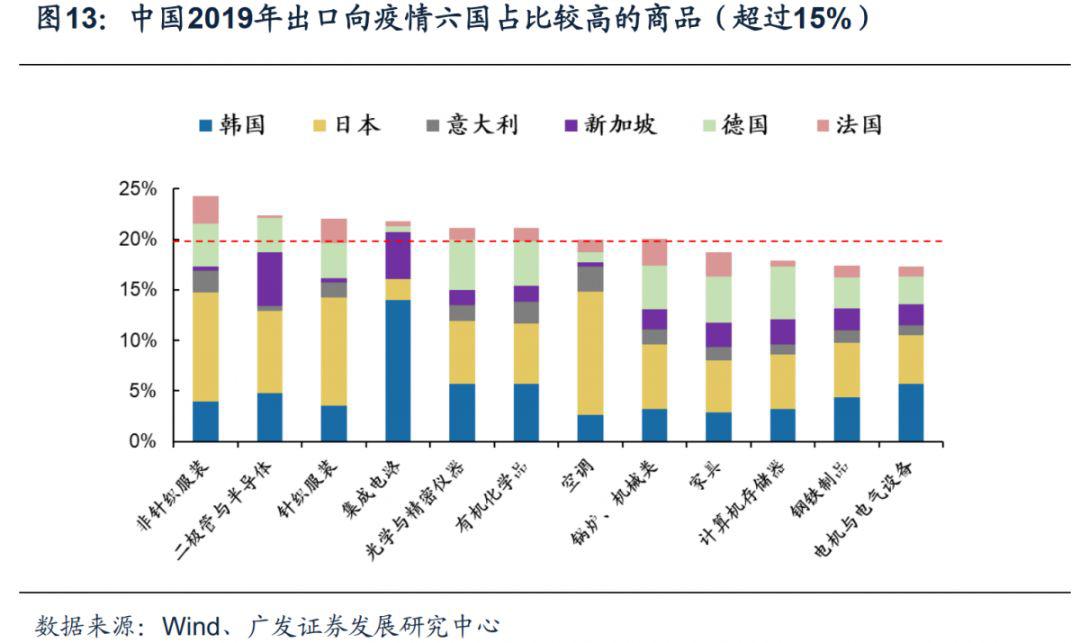

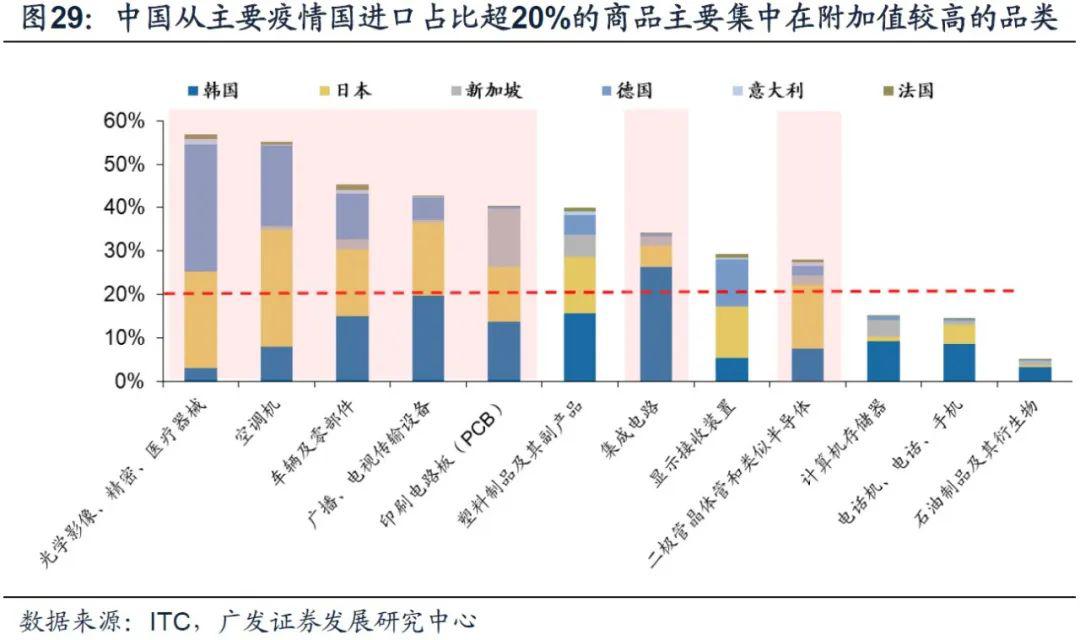

�����ϣ��Ї����ڮ�ǰ������������ҵ��M����ه�ȱȳ�����ه�ȸ��ߡ��Ժ��P����HS2�aƷ��Ŀ������Ї�19���M��ռ����ߵ�7����Ʒ�У�7�º�Ӌռ���M�ڵ�70%����ԓ7����Ӌռ�ȳ��^40%����5�¡�

�Y���ϣ��Ї����n���ա����������M��������^�ߣ��������ĬF�д_�\̎�������A�Σ��������֔���������ܵĹ���望_�����Ї��M��Ҏģ��ߵ�7����Ʒ�У����n�����ձ������M�ڷ��~���^10%�ķֲ��漰�����е�4�£�������������¼��µ�������������M��ռ�Ȳ���

�����҂���Ҫ���Ї��M��ռ����ߵ�HS2�ڏ�7����Ʒ���±����������c���������������µ����漰�ܓp·������

5.1 ·���壺��������M�ڵĵ���ֵ��Ʒ�Ɍ����������_������

���ȣ��Ї���������M�ڵĵ���ֵ���gƷ/���MƷ�����ڇ��ȮaƷ��������Դ��ܵ������_����Ӱ��^�����ޡ�

���n���Ї����gƷ����Ҫ���χ������Ї��M�ځ��ϳ��������������n�������Ї��M��Ʒ���ռ���^��ǰ�ĵ���ֵƷ�����������Ʒ�����W��Ʒ���v���ټ���Ʒ�ȡ��Ї����ձ����n��19���M�ڽ��~��ߵ���Ʒ�У����W���IƷ�քeλ�еڶ����v������Ʒ�քeλ�е��������������Ʒ�քeλ�е�����ġ�

����ֵ���gƷ�Ժ����M�ڵ�ԭ����Ҫ���ڳɱ����Ǽ��g����ˏĹ����Ƕȿ��A�Ό���������Ʒ���mȻ�@���ց������������Ʒ���Ї��M��Ʒ��е�ռ���^�ߣ������ڸ���ֵ�͡��Ї����҇������Ʒ���y�Ȳ��������Ҫ�dzɱ����ݣ�����ˏĹ����ĽǶȌ��Ї��a�I�����Ӱ����ޣ��������������������Թ�˾�ķ��~������

5.2 ·��������������M�ڵĸ߸���ֵ���/�O�����R��c�q�r�L�U

���˵���ֵ��Ʒ�⣬�Ї������n���M�ڵĸ߸���ֵ�ľ����㲿��/�O��Ҳռ������Ҫ�����������M����ه���ИI�������R����朶�ȱ��q�r�L�U����ͬ�rӭ���^�õć��a����C��������������δ�ܵ��@��Ӱ푣���

�Ї�����Ҫ������M��ռ���^�ߵ���Ʒ��Ҫ�й�WӰ���t����е�����{��܇�v���㲿�����V���ҕ��ݔ�O�䡢PCB��������Ʒ���丱�aƷ�������·���댧�w�����@ʾ�����b�ü����O�ܾ��w�ܺ���ư댧�w��9������Ʒ����У���������Ʒ���@ʾ�����b�õĮaƷ����ֵ�����^�ͣ�ȫ�������a�I��^���S�����⣬����7��Ʒ����ڿƼ��������aƷ����ֵ�^�ߵ���Ʒ��

���������Ҫ�������ġ��y���������Ʒ���R���q�r�L�U����ǰ���҂��ᵽ���M��һ���ͬ�|�����Ҹ���ֵ�͡�����ɱ��߂䃞�ݵ���Ʒ����һt��߸���ֵ�ĸ߿Ƽ��㲿���aƷ���M����ه�̶ȸߵĸ߸���ֵ��Ʒͨ���߂�Ƽ������ߡ���������ԏ������c������Ժ������������Ҫ�������ĸ߸���ֵ��Ʒ���F�a�����_�r�����׳��F���q�r�L�U��ʹ����ه���ι����Įa�I��ϵ��ИI�ܓp��

���ְ댧�w�㲿����PCB��܇�v���㲿����ȱ����o���������������o�ܵ�Ӱ푕r���a�I����λ���ԭ���ϔ��q�r���ܓp���ć��HͶ��a������������Ӌ��C��W�a�I朗l�У�������Ҫ�����������^����ص��ձ����n����PCB���棬68������PCB���ȏS���ь��F�̘I�����a���߂��������������120�����a���g��߀δ��ȫ���죬�����n�S�����^����ه��܇�v���㲿�����棬�l�әC�c����ϵ�y��늇�ϵ�y����܇���Ӱ�ȫ���߶�׃������P�I���g�����¡��վ��^�Ŕ࣬��̎���s���A�Σ�ȱ�����������

5.3 ·���ߣ���Σ��C������������������ИI���ҡ����a��������C

���鐺��֮�£�������������o�����ܓp�����ڡ�����������ĮaƷ�����o�҇��a�I朎���ԭ�ϻ��㲿���Ĕ��q�r�ēp�������S���҇����gˮƽ�����s����������ϣ��ڲ����M����ه�^����Ʒ����҇��aƷ�ѽ��߂�һ�����������������o�Ĝp�لt���ӿ조���a������IJ�������������������ИIӭ���Ј�ռ�������������C��

���У���WӰ���������댧�w���ϡ��t����е�ȷ��棬�҇���ǰ�߂��^�����������a�I朵���������������������o���ޕr�@�á����a���������

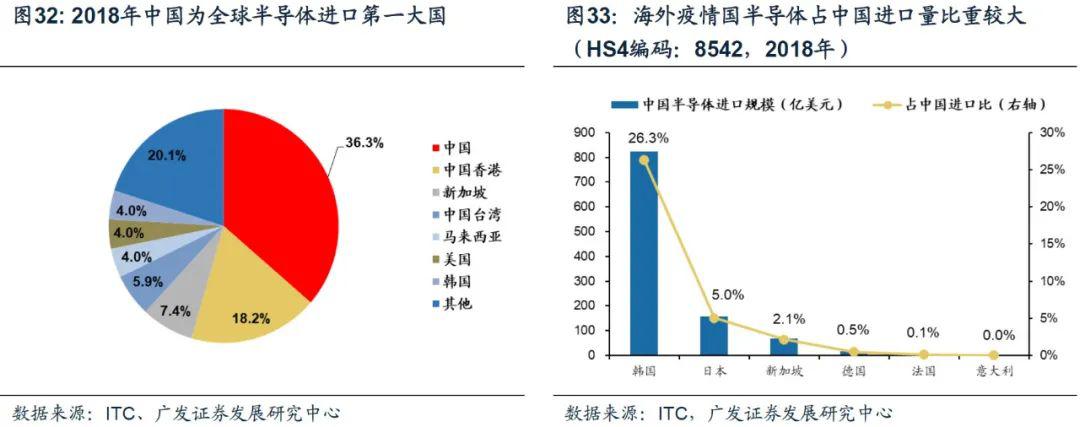

�҇��ڹ�WӰ�����������I����Ҫ������M������ȘO�ߣ��S�����g�M���҇����������Ѹ�ټӏ�������֮��������������M�̡��҇�2018���ڹ�WӰ���������M�ڽ��~�s��1025�|��Ԫ��ռ�����M������16.8%���������WӰ�������ĵ�һ���M�ڇ������У���6����Ҫ��������M�ڵı������_45.3%������Ʒ������҇���������M������ȸ���50%�Ĺ�WӰ����������Ʒ��_5�������ȹ�WӰ��a�I��2008���_ʼѸ�ٰlչ���a������������������һ���ļ��g�e�ۡ���ǰ�҇�����Ҫ�ă���Ј����g�����ٔU��Ĺ�WӰ��aƷ�ϣ������^���ć��a�������������1�����w���|����5G���O�|�L����վ���ٽ��O�¹��w���|�Ј����g�õ�����������ͨ�Ůa�I�IJ���lչ�U���˹��w���|���Ј�������5G���I�£��҇����w���|���аl���gҲ����������ǰ�У����a���w���|�a�I��ռȫ����~Ҳ���������ӡ�2017���҇����w�a���sռȫ��65%�������a�������g�aƷ���Ȯa�ܼsռȫ��45%���҇����w���|��Ҫ���ա��n�ɇ��M�ڣ�����֮������M���������١���2����W�R�^��2008���ԁ������҇�܊�����g�İlչ֧���£��҇���W�R�^���g�õ��˿��ٰlչ����˴���W������Ĺ�˾�ڹ�W�R�^���@���Ј��J�ɡ���ǰ���������֙C���Ĕz�������ָ����������3DSensing��ǰ�ýY����+����ToF���c���z������ʽ�ɞ�δ�턓�µ����c���֙C���ڹ�W�R�^�����lʽ���L��2018���҇����ձ��M�ڵĔz���^ռ�ȸ��_62%����ه�ȘO�ߣ����¹ڲ�������֮�£�������a�ܻ���Ӱ푣����a��W��˾�����õ��������������

�댧�w���棬�҇����ּ��g�ѳɹ��s�����粽���������������Ȱ댧�w��I��C�ӹܲ��ֺ�����I�Ј����~����ǰ�҇��댧�w�ИI���a�����^�ͣ�2018�꣬���Ȱ댧�w�M���~���_2704.08�|��Ԫ����ȫ��댧�w�M�ڵ�һ��������У��������^����ص��n�����ձ��ɇ��M����ռ�ȳ��^30%���a������g�^��ǰ���a�댧�w���g�о�������٣����ּ��g���~�������һ��ꠡ���2019��10����о���H����14nmоƬ��ʽ���a�����ׄ�����FlashоƬ��ȡ�ö�헄���ͻ�ƣ����@��AEC-Q100�J�C����Ƭ���棬��ʢ�C������аlֱ��ʽȫ�ԄӾ��w���L�t���T�V�ྦྷ�t�ȮaƷ�����F��12Ӣ��İ댧�w���ξ��O������a���A�麣˼�t�ɹ������аl����ϵ��оƬ���c��ͨ���ϵ��оƬͬ�_�����������^����ص��ձ����n����ȫ��댧�w�a�I��У���Ҫλ��оƬ�����оƬ��y�ĭh�������@�ɂ��h�����У�������I�c���n��I�ļ��g�ͮa�ܲ�����ڲ�����խ��������l�͵��^�̮��У������n��I�ڮa�ܹ��o���\ݔ��������K�����Ȱ댧�w��I����ץס�C�����F�����a������������Ј����~��

�t����е���棬�߶��t���O�䡰���a��������ڡ��^ȥʮ�꣬�҇����a���t����е�aƷ��Ҫ���еͶ��t�÷��ϡ��IJļ�������Ʒ��������CT���˴Ź��������Ĵ����O�����Ѫ�ܸ߶�ֲ������I���Ա������˾���Ŕࡣ�����꣬�����t����I�Ӵ������ȡ������aƷ�|�����߶��t����е�a�I�lչѸ�٣����\�ࡢ�w���\�ࡢ��Ѫ�ܺIJĵȮaƷ�ѽ��ڇ��H�Ј��Ͼ߂�Ӱ������������������鱳���£��߶��t����е���a������ڡ�2018�꣬�҇��t����е���M�ڽ��~��170�|��Ԫ���������c���������ռ���~��34.1%����Ӌ57�|��Ԫ���S������lչ������������ҵ��M�ڻ��ܵ��_��������朲��_�����£������t���O���I����I�������ٌ��F�߶��M�������

5.4 ·���ˣ��YԴƷ�M��������_��С���r������ʹ�����M��朵������ИI�ɱ�����

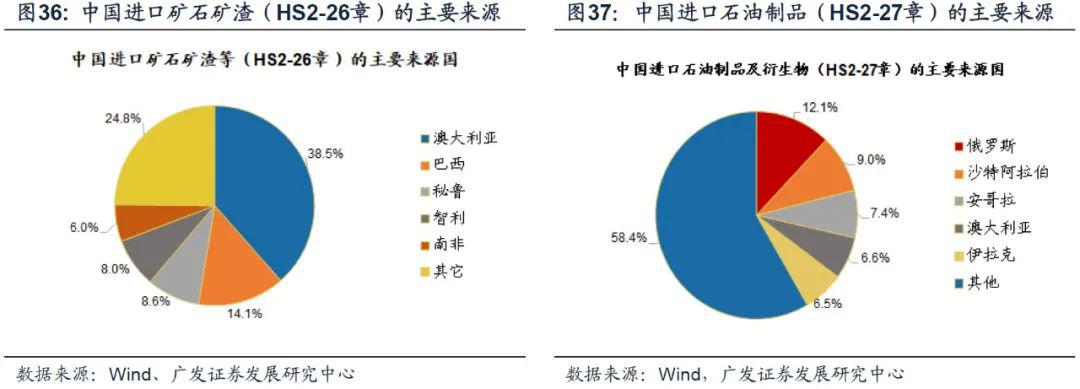

�Ї�Ҳ���YԴ�M�ڇ������ı���������v�YԴƷ�Ĺ���Ӱ푲�����Ҫ����ȫ���L�U�Y�a��ʎ�µĴ�����Ʒ�����L�U��

���Ї��M�ڔ�����ȫ��Ͷ��a����������Ї����YԴƷ朗l��Ҫ����ԭ���M�ڷ���ʯ�͵���ԴƷ����Ҫ�M�ځ�Դ�Ƕ��_˹��ɳ�أ����Vʯ�͵V���ȷ���Դ�YԴƷ������Ҫ�ā�Դ�ǰĴ������Ͱ��������M���������v���r���ܵ���ǰ�����Ӱ푡�

Ŀǰȫ�������Ʒ�r����m�ߵͣ����Hԭ�̓r���µ����Ї����鱬�l��ȫ������Uɢ�����£��Ј����ڽ������С��\ݔ�Iͣ�������صē��n����3�¹��o�_��ʹ���H�̓r�ٴ��ش졣

�mȻ�M�ځ��ϵĴ�����Ʒ�r�����л�ʹ�Ç����M��朗l�������ИI�ɱ��½�������Ҫ���Ї����a����Ļ֏����α��քӑB��ۙ��

��؟���������H�������߂����^�c���cʯ���ИI�߳�ȥ�˟o�P����ԭ�����Լ�����������ֺ̓���δ�����C�����������Լ�����ȫ�����߲��փ��ݵ��挍�ԡ������ԡ����r��ʯ���ИI�߳�ȥ�˲����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

|